热线电话:0755-23712116

邮箱:contact@shuangyi-tech.com

地址:深圳市宝安区沙井街道后亭茅洲山工业园工业大厦全至科技创新园科创大厦2层2A

掩膜版:电子制造之底片,晶圆光刻之蓝本。掩膜版是微电子制造过程中的图形转移母版,按照制造材料可以分为石英掩膜版、苏打掩膜版和其他(菲林、凸版、干版),按照下游应用领域可以主要分为平板显示掩膜版、半导体掩膜版、触控掩膜版、电路板掩膜版。掩模版对于光刻工艺的重要性不弱于光刻机、光刻胶。在集成电路领域,光掩模的功能类似于传统相机的“底片”,在光刻机、光刻胶的配合下,将光掩模上已设计好的图案,通过曝光和显影等工序转移到衬底的光刻胶上,进行图像复制,从而实现批量生产。国内掩膜版厂商的上游材料以及设备严重依赖日韩厂商。生产制造方面,掩膜版的制造工艺复杂,主要的生产工艺包括:光刻、显影、蚀刻、脱膜以及清洗

全球竞争格局:海外寡头垄断,国产厂商持续发力。

1)细分市场规模:膜版的主要应用领域为半导体与平板显示。半导体领域,2022年全球光掩模版市场规模大约为58.11亿美元;平板显示领域,根据Omdia数据,全球平板显示掩膜版2022年市场规模达1026亿日元。

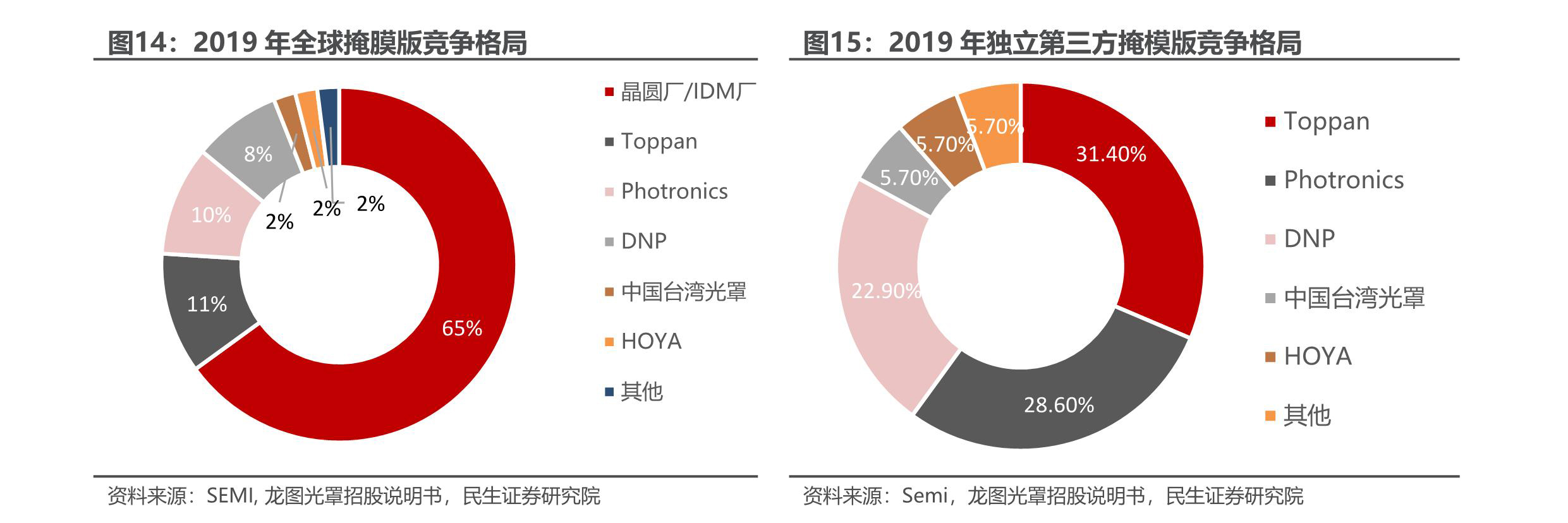

2)竞争格局:据SEMI的数据统计,2019年全球芯片掩膜版市场中,65%的市场份额由晶圆厂自行配套的掩膜版工厂占据,剩余35%的份额则被独立第三方掩膜工厂瓜分。

3)国产化进程:半导体领域,国产厂商暂时集中在芯片封测用掩膜版以及100nm节点以上的晶圆制造用掩膜版,技术水平与国际领先的企业有较大差距:平板显示领域,G11代线的掩膜版产品已有国产厂商突破垄断,精度方面离国际最高水平还稍有差距。

海外龙头解析:掩膜版龙头发展路径。掩膜版龙头企业的崛起都有规律可>循,海外龙头背后的发展共性都是企业成长的必经之路。通过复盘三大海外龙头的成长轨迹,我们总结了龙头公司掩膜版业务的发展思路供国内公司参考

1)与晶圆厂共同研发新产品;

2)建立全球化的生产基地,重视中国市场机遇;

3)持续并购整合建立全球销售网络,加快研发速度。

国产替代机遇:随着我国半导体产业占全球比重的逐步提升,我国半导体掩膜版市场规模也逐步扩大。目前国内厂商已量产250nm工艺节点的6英寸和8英寸半导体芯片用掩膜版,正在推进180nm半导体芯片用掩膜版的客户测试认证,同步开展130nm-65nm半导体芯片用掩膜版的工艺研发和28nm半导体芯片所需的掩膜版工艺开发规划,逐步缩小与海外龙头企业的技术差距,加速国产替代进度。我们认为国内掩膜版行业的景气度有望持续旺盛,国产厂商有望迎来业绩的高速增长。

1 掩膜版:电子制造之底片,晶圆光刻之蓝本

1.1 掩膜版:光刻工艺中必不可少的图形转移母版

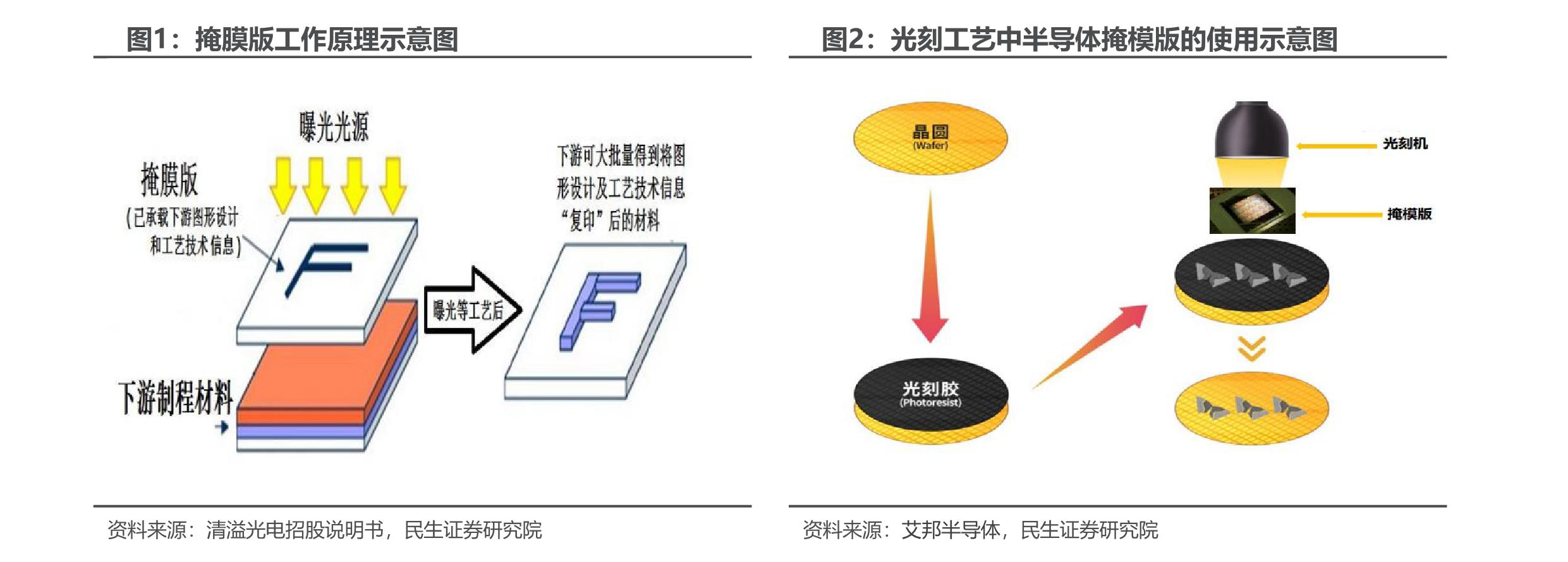

掩模版,又称光掩模版、光置等,是微电子制造过程中的图形转移母版,是承载图形设计和工艺技术等知识产权信息的载体,是平板显示、半导体、触控、电路板等行业生产制造过程中重要的关键材料。掩膜版的作用是将设计者的电路图形通过曝光的方式转移到下游行业的基板或晶圆上,从而实现批量化生产。作为光刻复制图形的基准和蓝本,掩膜版是连接工业设计和工艺制造的关键,掩膜版的精度和质量水平会直接影响最终下游制品的良率,

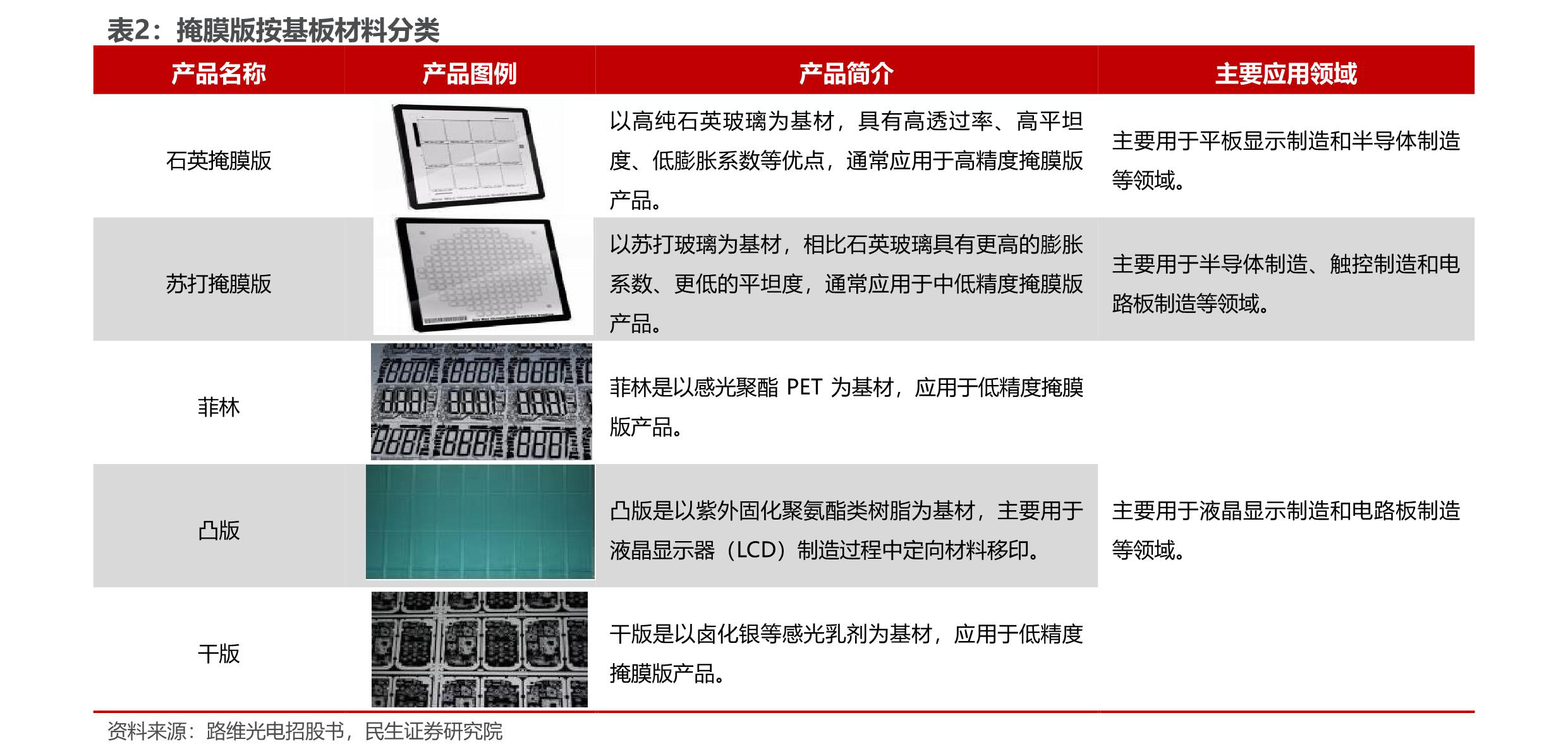

掩模版是光刻工艺中的关键耗材,对于光刻工艺的重要性不弱于光刻机、光刻胶。在集成电路领域,光掩模的功能类似于传统相机的“底片“,在光刻机、光刻胶的配合下,将光掩模上已设计好的图案,通过曝光和显影等工序转移到衬底的光刻胶上,进行图像复制,从而实现批量生产。

1.2 掩膜版的技术更迭及三种分类方式

1.2.1 掩膜版的技术迭代

掩膜版产品诞生至今约 60 多年,是电子制造行业中使用的生产制具。由于掩膜版技术演变较慢,下游运用广泛且不同行业对掩膜版的性能、成本等要求不同,不同代别的产品存续交叠期长,如第二代菲林掩膜版诞生于二十世纪 60年代初,至今仍在 PCB、FPC、TN/STN 等行业使用。

掩膜版产品优势主要是其在转移电路图形过程中的精确性和可靠性,第五代掩膜版产品拥有较高的光学透过率、较低的热膨胀系数、良好的平整性和耐磨性以及能够实现较高的精度被广泛运用于各个行业

未来潜在的风险是无掩膜技术的大规模使用,无掩膜技术因仅能满足精度要求相对较低的行业(如 PCB 板)中图形转移的需求,且其生产效率低下,而无法满足对图形转移精度要求高以及对生产效率有要求的行业运用,因此不存在被快速迭代的风险。

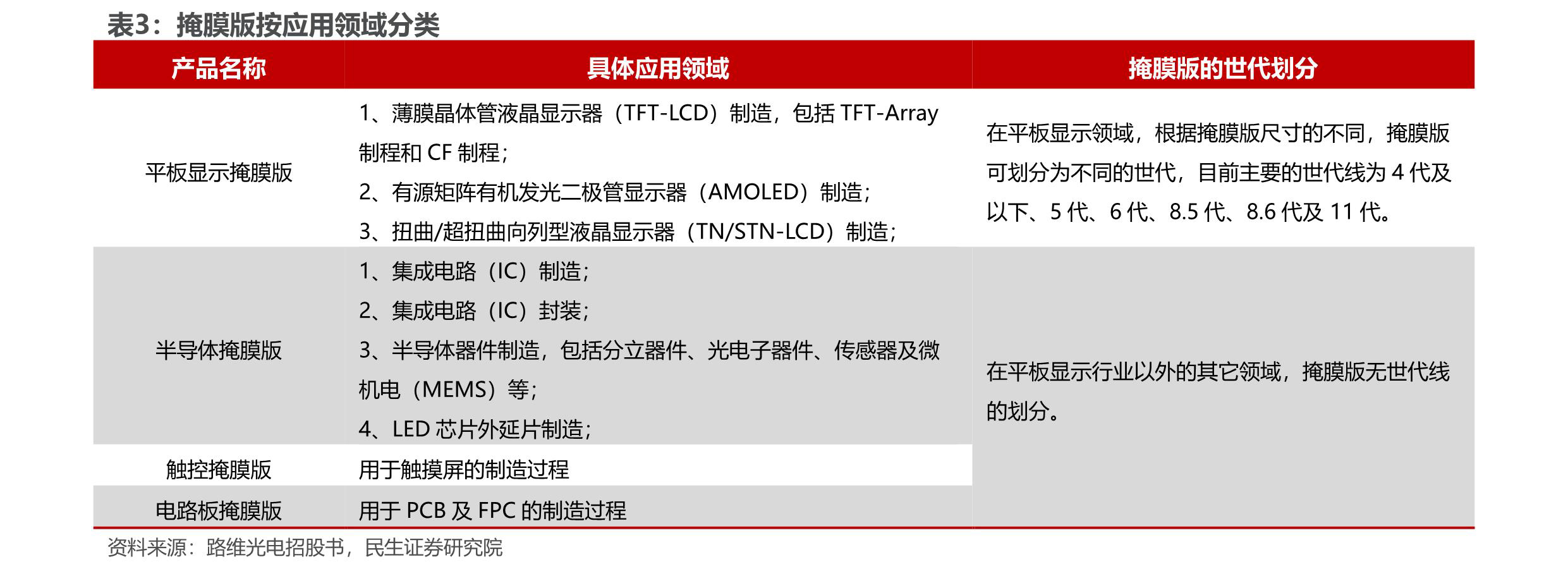

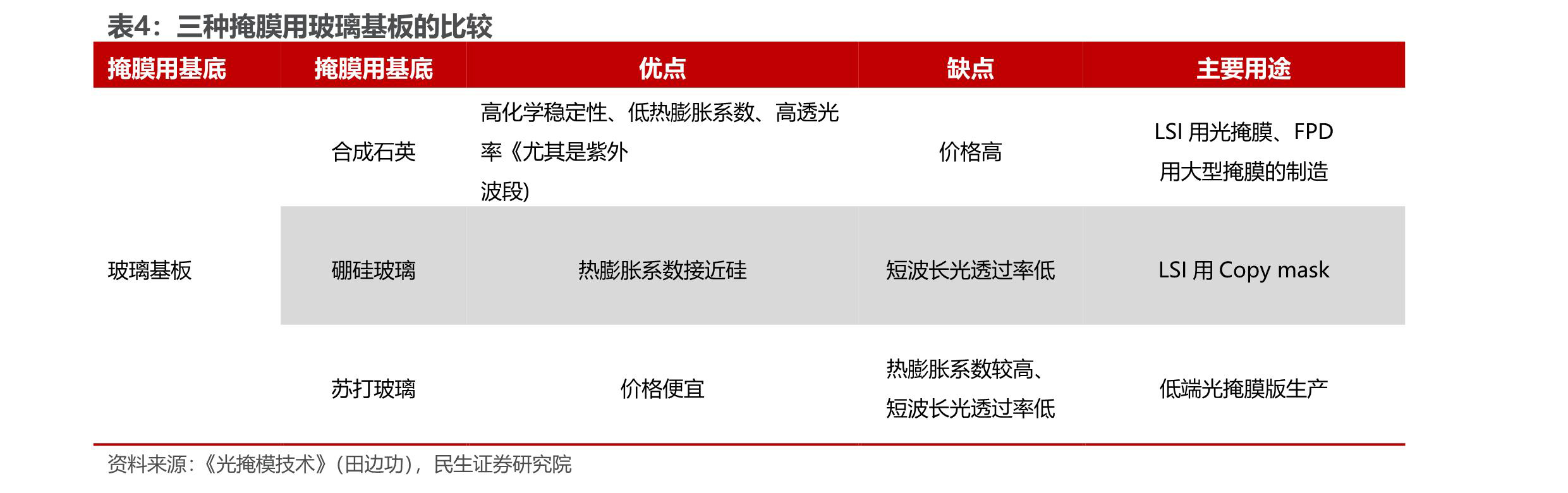

1.2.2 掩膜版按基板材料划分

掩膜版最重要的原材料是掩膜基板,,光掩膜基板作为掩膜版图形的载体,对掩膜版产品的精度和品质起到重要作用。根据基板材料的不同,产品可以分为石英掩膜版、苏打掩膜版和其他(干版、凸版和菲林等)。其中,以高纯石英玻璃拥有光学透过率高,平坦度高、热膨胀系数低的特点,主要用于高精度掩膜版产品,产品应用领域为平板显示及半导体制造。相比于石英玻璃,苏打玻璃的光学透过率稍低,热膨胀系数更高,平坦度更低,通常运用于中低精度掩膜版产品,因此苏打掩膜版单价成本显著低于石英掩膜版,产品应用领域为平板显示、IC 封装、触控板、电路板。其余材料被用于低精度掩膜版产品,主要应用领域为液晶显示和电路板制造。

1.2.3 光掩膜版按照应用领域划分

从下游应用领域来看,光掩膜版分为平板显示掩膜版和半导体掩膜版。其中平板显示掩膜版根据不同的面板尺寸被分为多个世代。目前,比较主流的世代有G4、G5、G6、G8.5、G8.6 以及 G11。半导体掩膜版可以进一步根据具体应用领域区分为:集成电路制造、集成电路封装、半导体器件制造,包括分立器件、光电子器件、传感器及微机电(MEMS)、LED 芯片外延片制造等。触控掩膜版则被用于触摸屏的制造过程,而电路板掩膜版主要用于PCB及FPC的制造过程。在平板显示行业以外的其它领域,掩膜版没有世代线的划分,而是根据不同的技术要求和产品特性进行分类。

1.2.4 掩膜版按光刻工艺划分

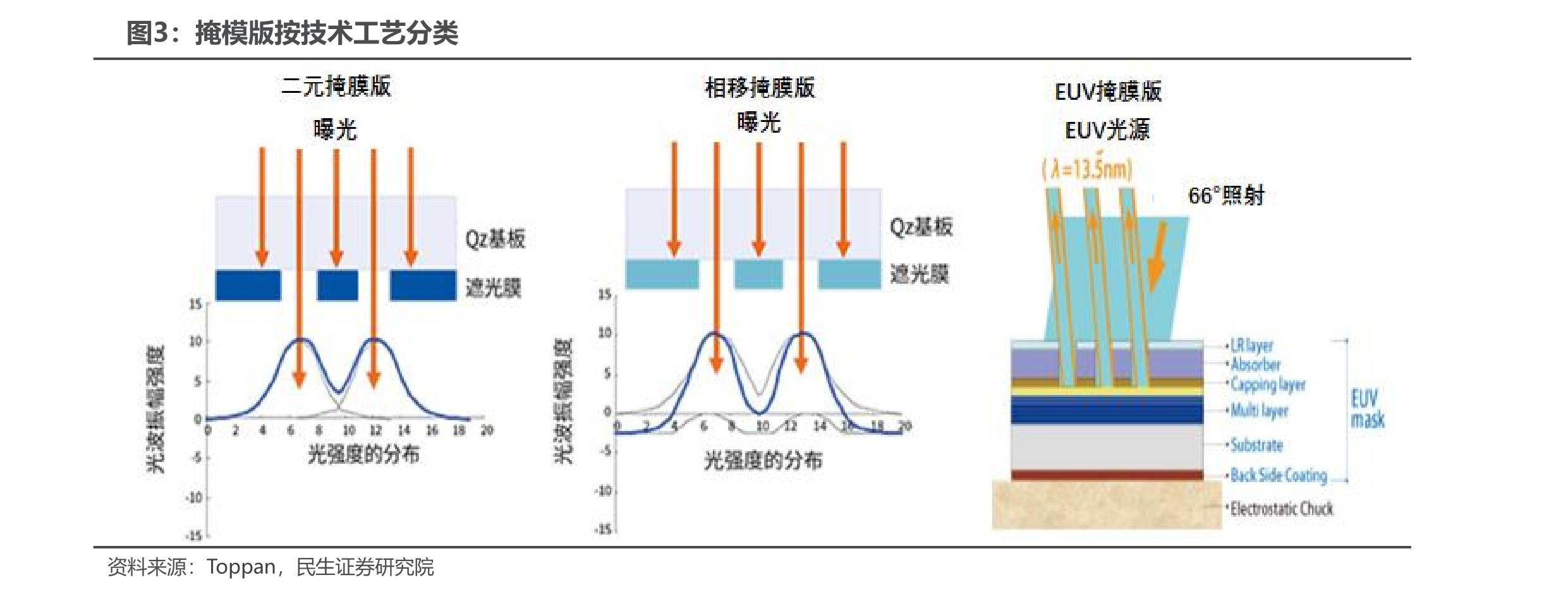

根据光刻工艺所用到的不同光源,常见的掩膜版大致分为:二元掩膜版、相移掩膜版、EUV 掩膜版。二元掩膜版是指由透光与不透光两种部分组成的光掩模版,是最早出现、也是使用最多的一类掩模版,被广泛用于 365nm(l线)至193nm 的浸没式光刻。

相移掩膜版是指在相邻的透光缝隙处设置厚度与 1/2 光波长成正比的相移层的掩膜产品。这种产品的诞生主要由于集成电路设计的高速发展,设计图形的尺寸日益缩小所导致的光学邻近效应越来越明显以及由于曝光波长的短化在改善清晰度的同时会减少焦点深度,进而降低工艺过程的稳定性。因此,为了保证光刻图形的精确性以及保持焦点深度,相移掩模技术被越来越多的采用。相移掩膜技术使透过相移层的曝光光线与其他透射光产生180 度的光相位差,使在相邻透光缝隙中间点上的光强互相抵消或减弱,进而控制光的相位及透过率,改善对晶圆曝光时的分辨率及焦点深度,最终提高了复刻特性的光掩模。

EUV 掩膜版是指在 EUV 光刻期间使用的新颖掩膜版。由于 EUV 的波长很短容易被所有材料吸收,因此不能使用像透镜这样的折射元件而是根据布拉格定律通过多层(ML)结构来反射光束。EUV掩膜版常用于7nm、5nm等先进制程,所以 EUV 掩膜版的工艺问题会非常难以发现并目十分致命。

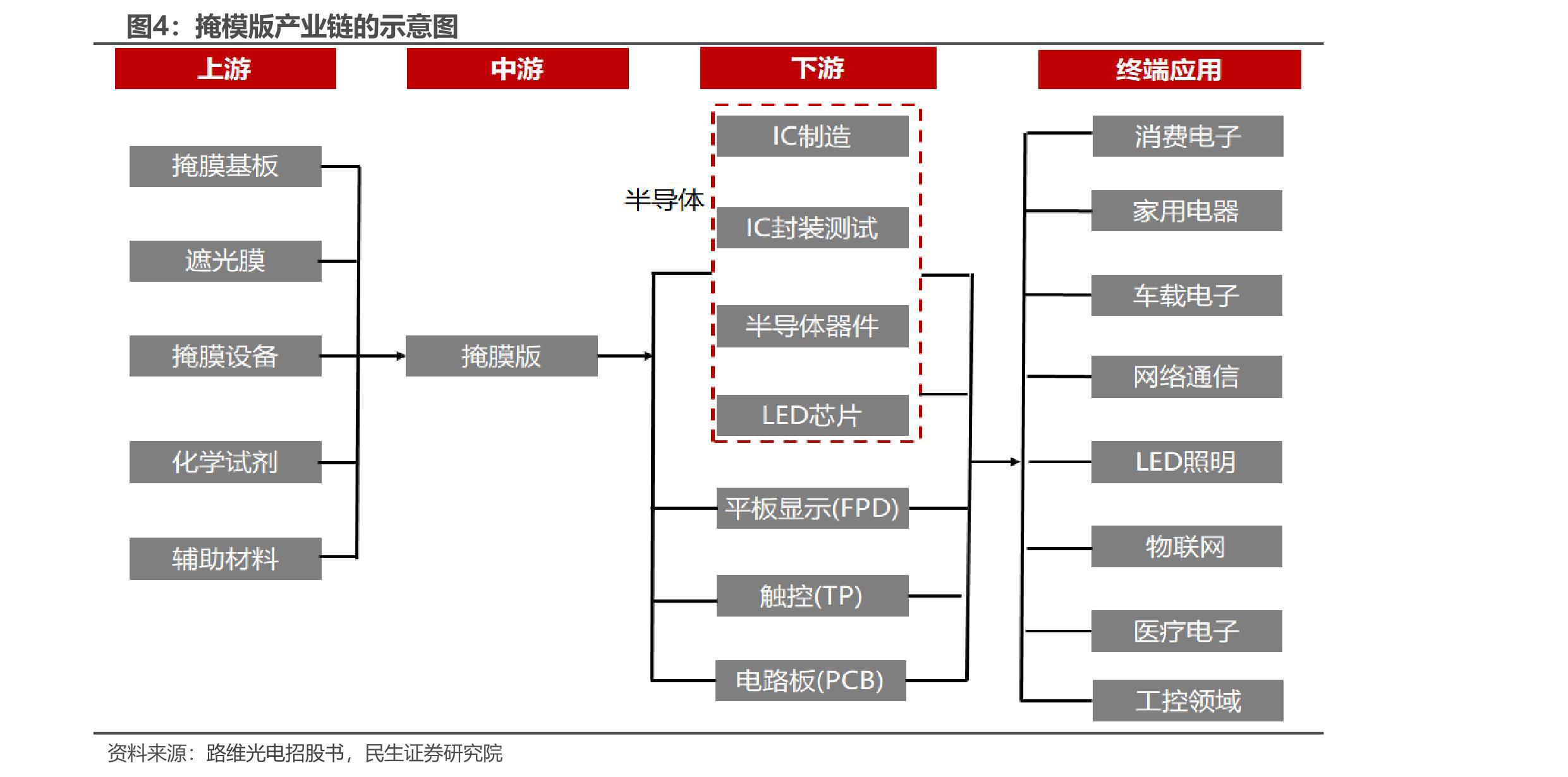

1.3 掩膜版产业链:材料设备依赖进口,工艺复杂壁垒高

掩膜版的上游包括制作材料以及掩膜设备。掩膜版的下游应用主要是平板显示、半导体、触控和电路板等,是必不可少的关键材料之一。平板显示、半导体等中游电子元器件厂商的终端应用主要包括消费电子(电视、手机、笔记本电脑平板电脑、可穿戴设备)、家用电器、车载电子、网络通信、LED 照明、物联网.医疗电子以及工控等领域。

1.3.1 上游材料及设备严重依赖进口,海外企业占据主导

掩模版厂商的主要原材料为石英基板、苏打基板和光学膜等。石英基板和光学膜技术难度较大,供应商主要集中于日本、中国台湾等地,原材料存在一定的进口依赖。

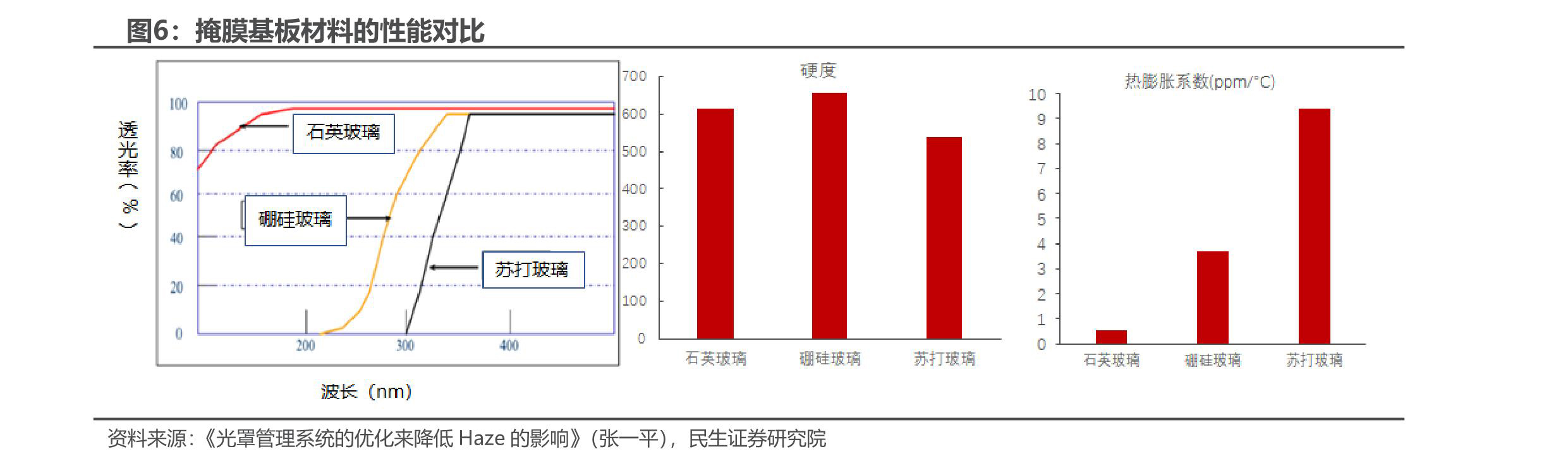

目前所使用的掩模版衬底材料合成石英占比最大。被用来制作光掩膜版的玻璃包括合成石英、硼硅玻璃和苏打玻璃,其中合成石英最为化学稳定,具有高硬度、低膨胀系数和透光性强等优势,适用于较高精度要求的产品生产,广泛应用于 LSI 用光掩膜、FPD 用大型掩膜的制造。但是石英成本高,现在倾向于发展高质量的合成石英材料,它能够提供宽的光投射区域、低的杂质含量和少的物理缺陷,并且随着低膨胀率和深 UV 的要求变得逐渐广泛。

目前,较常被使用的掩膜版基板材料有石英玻璃和苏打玻璃两种。随着掩膜版精度的提升,主要表现为对基板材料和生产工艺的进一步升级。在基板材料上石英基板与苏打基板相比,具有高透过率、高平坦度、低膨胀系数等优点,通常应用于对产品图形精度要求较高的行业,因此基板材料逐渐由苏打基板转为石英基板。生产工艺方面,随着集成电路技术节点推动,对于掩膜版 CD 精度、TP 精度、套合精度控制、缺陷管控等环节提出了更高的要求。

石英玻璃在透光率以及化学性能上优于其余掩膜基材。通常温度和湿度的改变将引起材料一定程度上的形变,从而造成掩膜板上图像的细小位移及线宽的改变。石英玻璃由于其在热膨胀和硬度等物理属性上的优势,使得它对自然环境的影响如温度,湿度,压力有比较大的容忍性。这意味着石英掩膜板能保持化学性质稳定和在特定波长光源照射下的高穿透度。

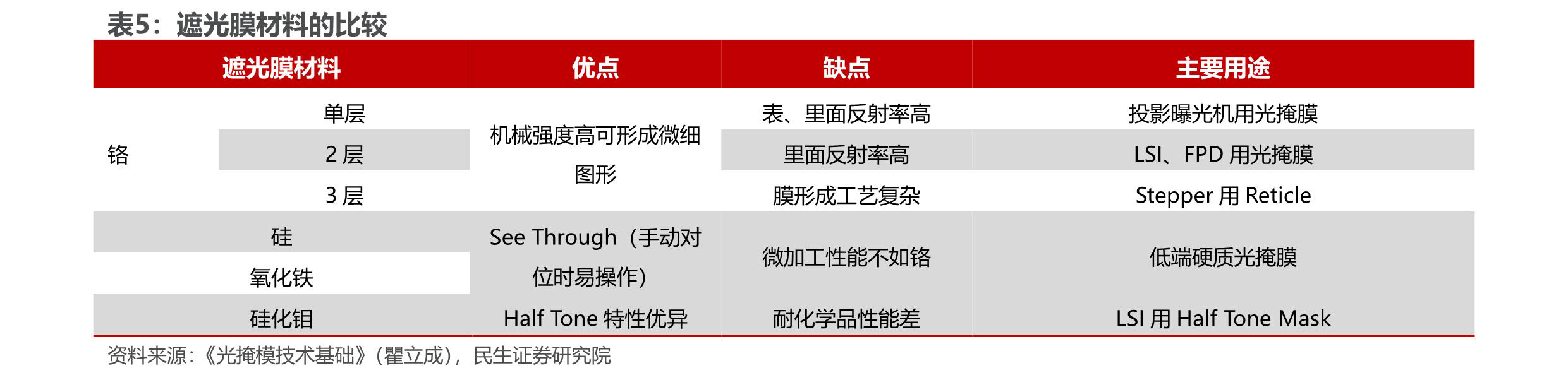

遮光膜材料主要包括:金属铬、硅、氧化铁、硅化钼等,遮光膜材料的选择主要取决于产品的图形精度、透过率、耐化学品性能等因素。其中,铬是最常用的遮光膜材料,根据不同的层数,可以应用于投影曝光机用光掩膜、LSI用光掩膜、FPD 用光掩膜和 Stepper 用 Reticle 等领域。但是铬也有一些缺点,如反射率高和膜形成工艺复杂等。硅是一种 See Through 型的遮光膜材料,适合手动对位操作,但其微加工性能不如铬,因此只用于低端硬质光掩膜。氧化铁和硅化钼是两种特殊的遮光膜材料,前者没有明显的优缺点,后者具有 Half Tone 特性优异的优点,但耐化学品性能差,主要用于 LSI用 Half Tone Mask。

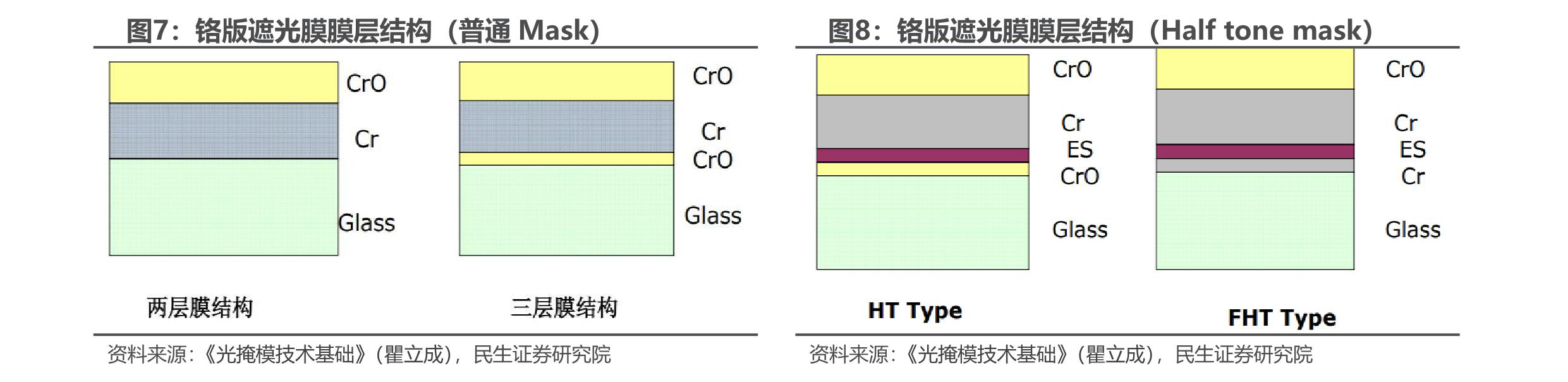

光掩膜版的性能也会因遮光膜的结构产生差异。对于普通掩膜版,为了满足i线(365nm 波长)和 g 线(436nm 波长)光刻要求,它的膜层厚度要达到 100nm左右。然而,传统掩膜版存在固有缺点会导致在曝光之后得到的线条出现边缘严不齐整的现象,目前普遍采用的方法是在铬表面沉积一层几十纳米的三氧化二铬不过这样会增加膜层的厚度且工艺相对复杂。

半色调掩膜版(halftone mask)是将半透明的遮光膜贴在光掩模上使得光在透过物质时传播速度降低,相位随之变化,进而局部改变图案部分的相位,通过半透明的遮光膜发生相位变化的光、与未通过半透明的遮光膜相位未发生变化的光之间的干涉现象提高分辨率。

掩膜设备通常为采用激光为辐射源的直写光刻机,是制约产能瓶颈的重要因素。掩膜设备的主要供应商有瑞典 Mycronic、德国 Heidelberg 等企业,其中瑞典 Mycronic处于全球领先地位。目前高端的平板显示用光刻机出瑞典 Mycronic生产,全球主要平板显示用掩膜版制造商对其生产的设备都存在较高程度依赖。

国内企业中,芯碁微装、江苏影速、天津芯硕等企业能够实现此类设备的产业化,芯碁微装在激光掩膜版制版领域的技术水平已经能够与德国 Heidelberg进行竞争。通常用于判断掩膜设备技术水平的关键指标为:最小线宽、套刻精度产能效率和 CD 均匀度等。

从掩模版制造的核心原材料和设备来看,高精度半导体掩模版核心原材料石英基板仍被日韩企业垄断,设备仍主要依赖进口。

1.3.2 中游制造技术壁垒高,国产厂商奋起直追

掩膜版制造商分为两种,一种是英特尔、台积电、中芯国际等代工厂拥有自制掩膜版业务,其产能基本都是自产自销;另一种就是独立于代工厂的第三方掩膜版制造商,例如美国福尼克斯、日本 DNP、凸版印刷,以及中国大陆的清溢光电、路维光电等,这类厂商主要销售的是成熟制程掩膜版。

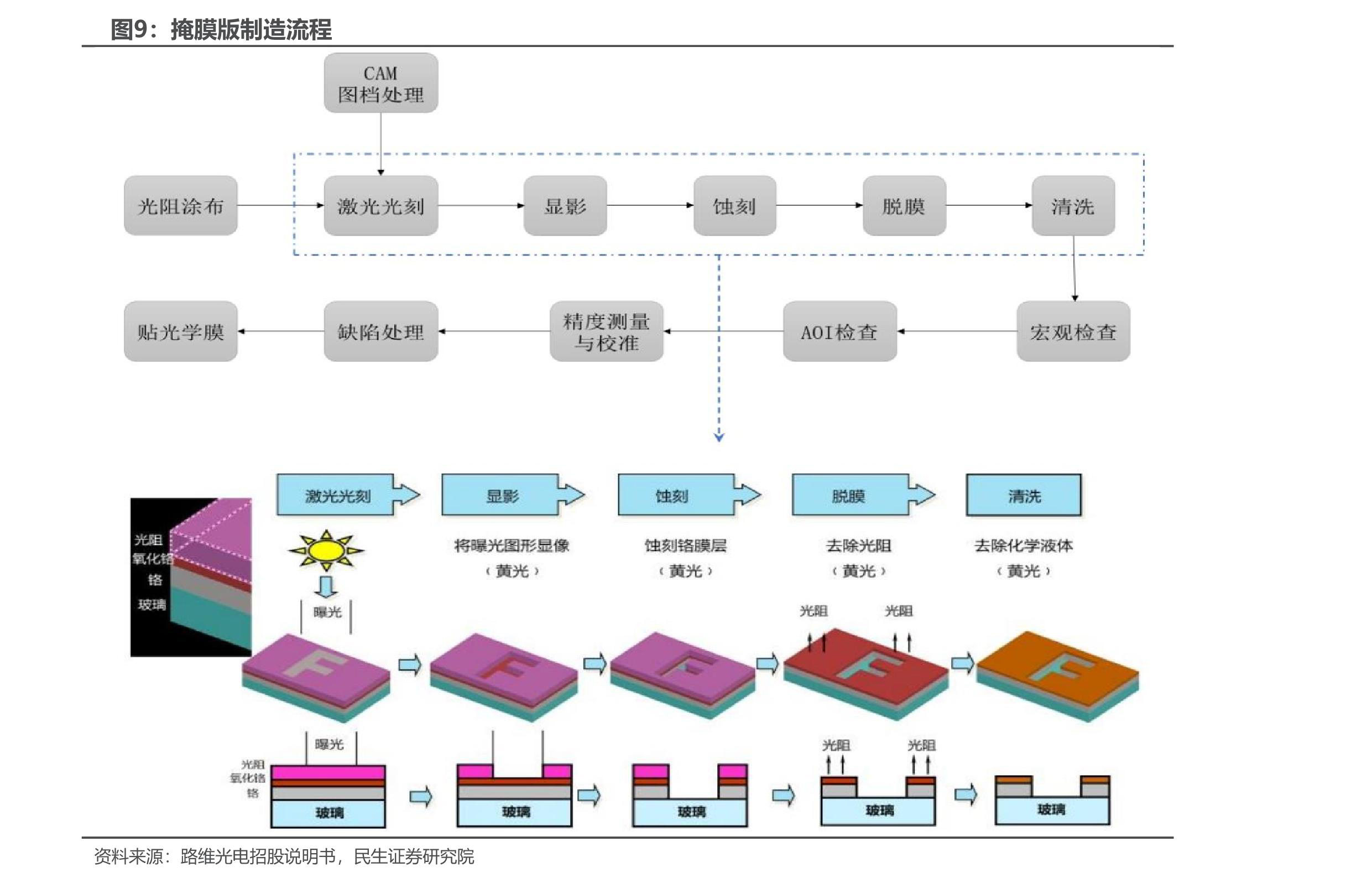

掩膜版制造工艺复杂,可以分为前道工艺和后道工艺。掩模版产品的工艺流程主要包括 CAM 图档处理、光阻涂布、激光光刻、显影、蚀刻、脱膜、清洗、宏观检查、自动光学检查、精度测量、缺陷处理、贴光学膜等环节。掩膜版的具体生产流程如下所示:

1、CAM(图档处理):通过电脑软件处理,将产品图档转化成为光刻机能够正常识别的格式;同时对产品原始图形/图档进行一定程度的设计、排布、特殊补正(如 DCM、OPC)等,对产品图形及后续工序起到一定程度的补偿、优化等作用。

2、光阻涂布:在已经沉积了铬膜的基板上,涂布一定厚度和均匀性的光阻通过烘烤的方式使光阻固化,使得基板能够在特定波长的光束下发生光化学反应后续通过显影、蚀刻等化学制程得到与设计图形一致的铬膜图形。

3、激光光刻:将设计图形的数据转换成激光直写系统控制数据,由计算机控制高精度激光束扫描,利用一定波长的激光,对涂有光阻的掩膜基板按照设计的图档进行激光直写,从而把设计图形直接转移到掩膜上,

4、显影:利用化学药液(显影液)与光阻的相互作用,将曝光部分的光阻去除,未曝光部分与显影液不反应而得以保留,从而得到与设计图形一致的光阻图形。

5、蚀刻:经过显影工序后,利用化学药液(蚀刻液)与铬膜的化学反应将未被光阻保护的铬膜去除,有光阻保护的铬膜不与蚀刻液反应而得以保留,

6、脱膜:经过蚀刻工序后,利用化学药液与光阻的化学反应,将掩膜版上残留的部分光阻全部去除,最终得到与设计图形一致的铬膜图形。

7、清洗:利用化学药液与纯水对掩膜版进行清洗,得到表面具有一定清洁度规格的掩膜版产品。

8、宏观检查:利用不同光源、光强的灯源,对掩膜版表面进行宏观(目视)检查,以确定掩膜版表面是否存在缺陷(Defect)、条纹(Mura)、颗粒(Particle)等不良。

9、自动光学检査(AOI 检查):利用一定波长、光强的光源获取被测产品的图形,通过传感器(摄像机)获得检测图形的照明图像并数字化,然后通过相应的逻辑及软件算法进行比较、分析和判断,以检查产品表面缺陷(Defect),如线条断线(Open)、线条短接(Short)、白凸(Intrusion)、图形缺失等。

10、精度测量与校准:利用高精度测量设备,对掩膜版图形的线/间(CD)精度及均匀性、总长(TP)精度、位置(Registration)精度等进行测量,以确认产品精度指标是否在要求规格内;同时利用测量设备的测量结果和相关算法对掩膜版、设备平台进行校正和补偿,满足产品要求。

11、缺陷处理:针对断线、白凸及图形缺失等缺陷,采用激光诱导化学气相沉积(LCVD),在掩膜基板上沉积形成薄膜进行修复;针对铬残、短路等缺陷,采用一定能量激光进行切除。

12、贴光学膜:采用聚酯材料制成的光学膜(Pelicle),将其贴附在掩膜版的表面,起到保护掩膜版表面不受灰尘、脏污、颗粒等污染的作用。

在上述工序中,掩膜版最重要的生产过程是通过光刻工艺、显影、蚀刻、脱膜、清洗等工序将微纳米级的精细电路图形刻制于掩膜基板上。

掩膜版行业专业性较强、技术壁垒较高。在众多应用领域中,半导体掩膜版技术要求最高且工艺难度大,长期被国外龙头企业所垄断。目前领先的掩膜版厂商有福尼克斯、SKE、HOYA、Toppan、台湾光罩等。其中,LG-IT 和 SKE 的掩膜版产品主要布局在平板显示掩膜版领域,均拥有 G11 掩膜版生产线;Toppan和台湾光罩的掩膜版产品主要布局在半导体掩膜版领域;福尼克斯、DNP.HOYA 的掩膜版产品同时布局在平板显示掩膜版领域和半导体掩膜版领域:清溢光电和路维光电的掩膜版产品种类多样,应用领域广泛,包括平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版等,路维光电拥有 G11 掩膜版生产线.

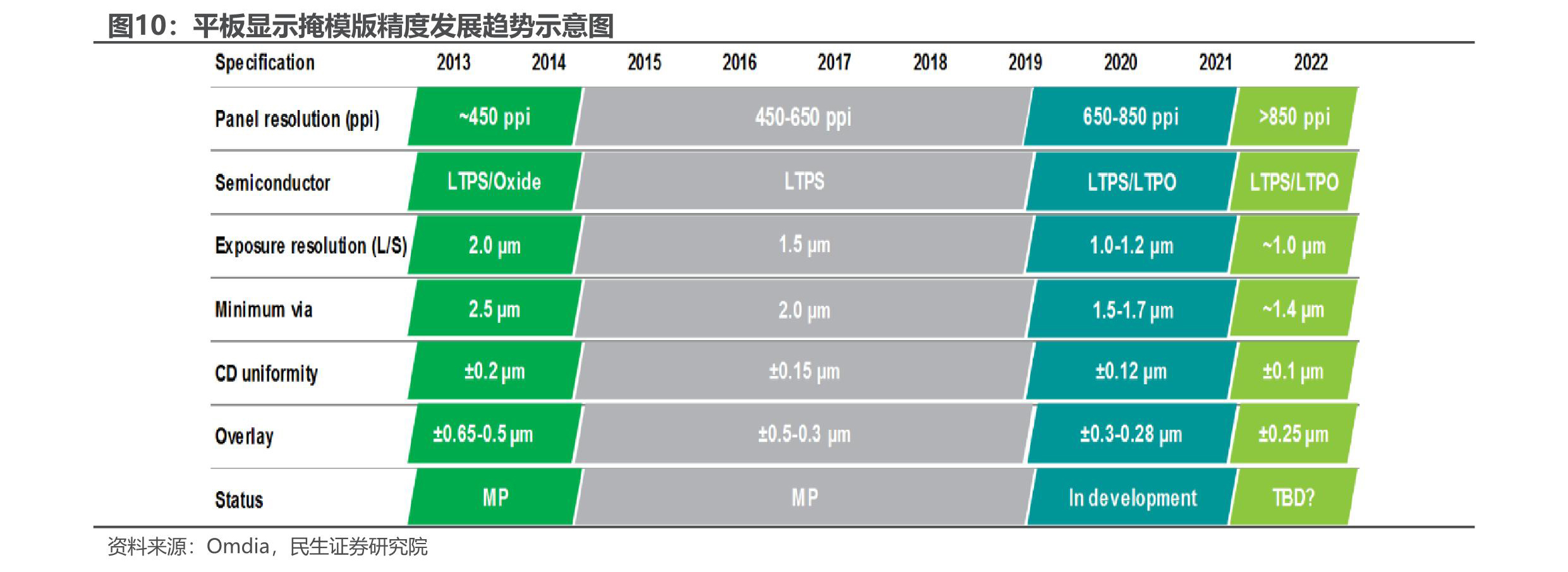

平板显示掩膜版趋于大尺寸化和高精度化。自 2007年液晶电视开始占据主流市场后,其平均尺寸大约按照每年增加1英寸的速度平稳增长。屏幕尺寸趋向大尺寸化会导致掩膜版尺寸也相应大型化。随着每英寸像素数的不断提高,也会带来对平板显示掩膜版的曝光分辨率、缺陷尺寸、均匀度等参数要求的提升。高分辨率终端显示产品的不断渗透与发展必然会带动掩膜版朝着高精细化的方向发展。

先进制程的半导体掩膜版产品占比提升,掩膜版用量也随之增长。随着半导体技术节点由原先的 130nm、100nm、90nm、65nm 等逐步发展到 45nm、28nm、14nm、7nm、4nm 等,与之相对应晶圆制造及IC封装对掩膜版产品提出更高的要求。具体来说,下游厂商将对掩膜版的半导体层、光刻分辨率、最小过孔、CD 均匀性、套合精度、缺陷大小、洁净度均提出了更高的技术标准,

掩膜版厂商陆续向上游产业链延伸,以此降低原材料采购成本和控制终端产品质量。境外的厂商例如 HOYA、LG-IT 等企业已经具备了基板研磨/抛光、镀铬及光阻涂布等掩膜版全产业链的生产能力。

2 全球竞争格局:海外寡头垄断,国产厂商持续发

2.1 市场规模:全球市场稳步增长,中国市场占比提升

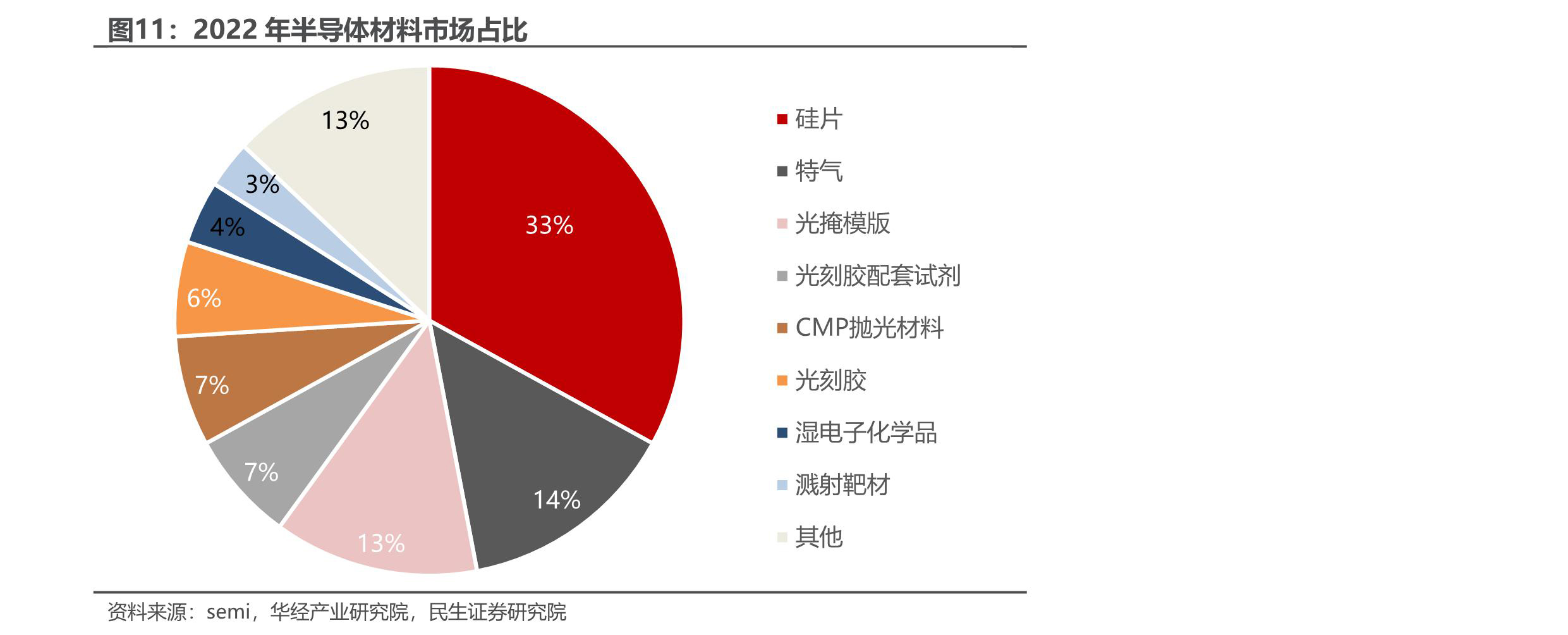

掩膜版应用十分广泛,在涉及光刻工艺的领域都需要使用掩膜版,如IC、平版显示器、印刷电路版、微机电系统等。全球光掩膜板规模近十年表现为稳步增长趋势,行业整体技术壁垒深厚,产业集中度高。根据Semi统计,2022年全球半导体制造材料市场规模达到 447 亿美元,按照 2022 年全球晶圆制造材料统计表明,掩模版的市场占比在 13%,按占比测算得出,2022 年全球光掩模版市场规模大约为 58.11 亿美元。

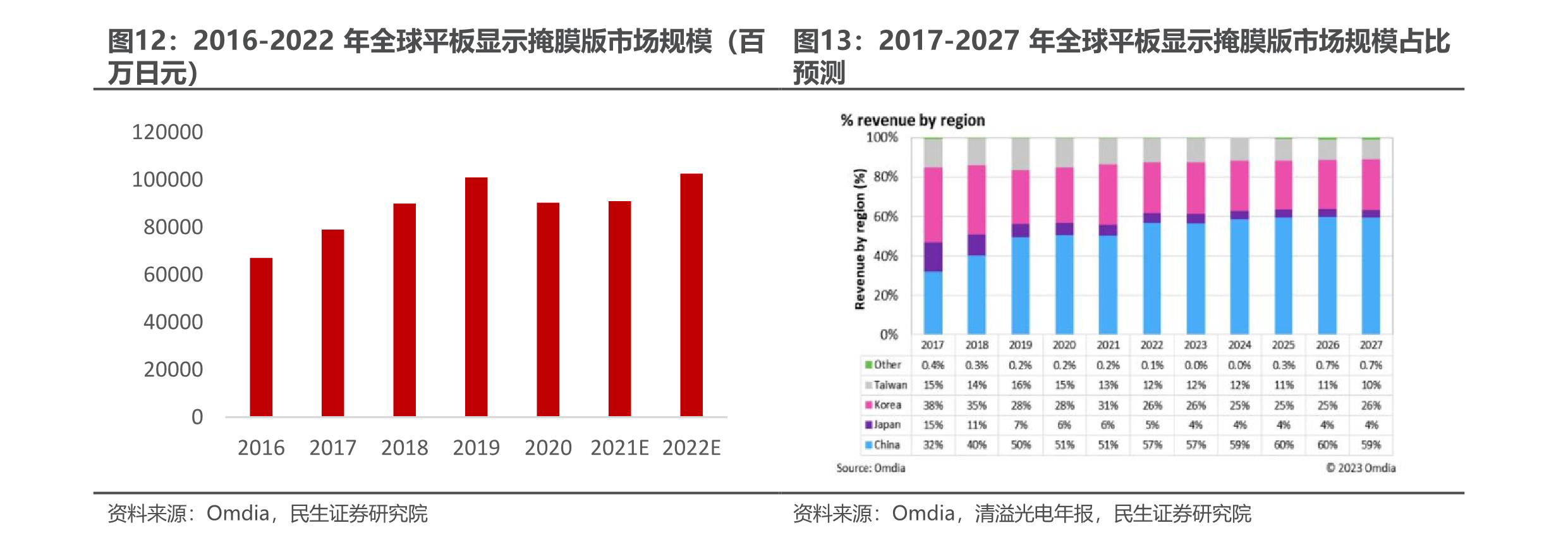

平板显示掩膜版是生产 AMOLED/LTPS 及高分辨率TFT-LCD 显示屏的关键材料。根据 Omdia 数据,中国大陆掩膜版需求占全球比重,从 2017 年的 32%上升到 2022 年的 57%,预计 2025 年将增长至 60%。2016 年至 2019 年全球平板显示掩膜版的市场规模增长较为迅速,2019 年全球平板显示掩膜版的市场规模约为 1,010 亿日元,2016 年全球平板显示掩膜版的市场规模约为 671 亿日元,2016年至2019年的年均复合增长率达14.58%。受新冠疫情影响,2020年平板显示掩膜版市场规模约为 903 亿日元,较 2019 年下降 10.57%,但平板显示掩膜版市场自 2021 年起逐渐实现复苏,2022年市场规模预计将增长至 1.026亿日元。依据以上数据进行测算,2022年我国平板显示掩膜版市场规约为585亿日元。

2.2 竞争格局:垄断与追赶并存

光掩膜版厂可以分为晶圆厂自行配套的工厂和独立第三方掩膜生产商两大类。由于芯片制造设计各家晶圆制造厂的技术机密,因此晶圆制造厂往往自主研发45nm 以下先进制程的掩膜版,而对于 45nm 以上成熟制程的掩膜版则交给第三方掩膜厂进行研发。据 SEMI的数据统计,2019年全球芯片掩膜版市场中,65%的市场份额由晶圆厂自行配套的掩膜版工厂占据,剩余 35%的份额则被独立第三方掩膜工厂瓜分,前五大厂商分别为 TOPPAN、福尼克斯、DNP、中国台湾光罩和 HOYA。其中,全球核心的第三方半导体光掩模产能主要集中在美国和日本,美国的 Photronics 占据28.60%的市场份额,日本凸版印刷Toppan和日本DNP公司分别占据全球 31.40%和 22.90%的市场份额。

目前我国掩膜版制造主要集中在少数企业和部分科研院所。平板显示领域,国内只有少数企业能够配套 TFT(薄膜晶体管)用掩膜板,主要针对 8.5 代以下掩膜板。

热线电话:0755-23712116

邮箱:contact@shuangyi-tech.com

地址:深圳市宝安区沙井街道后亭茅洲山工业园工业大厦全至科技创新园科创大厦2层2A